A medida que la pandemia de COVID-19 retrocedía, China disfrutaba de una sólida recuperación impulsada por el cambio en el consumo de las economías desarrolladas desde los servicios hacia los productos manufactureros, muchos de ellos procedentes de China.

Durante la crisis, la estrategia de China frente a la COVID-19 basada en el confinamiento duro también ha sido exitosa, con tan solo 4.655 muertes[1] declaradas oficialmente desde principios de 2020, a diferencia del elevado número de fallecimientos sufrido por la mayoría de las principales economías.

No obstante, la renta variable china ha registrado un comportamiento inferior al del mercado mundial en los últimos meses. En la primera mitad de marzo, en particular, la renta variable china quedó rezagada frente a sus homólogas mundiales en alrededor de 20 puntos[2], lo que llevó al índice chino (MSCI China Index) a terreno muy negativo, ya que se hundió cerca de un 30 % desde principios de 2022, hasta 26,04. Desde entonces, la renta variable china se ha recuperado en parte, pero sigue por detrás del índice MSCI World All Countries en un 47,3 % desde 2021 hasta la fecha y en un 14,1 % desde principios de 2022.

Así pues, ¿qué ha impulsado un rendimiento tan débil y qué podemos esperar en los próximos meses?

El año pasado, en 2021, el rendimiento de la renta variable china se vio afectado, en particular, por las acciones del Gobierno para endurecer su normativa en torno a varios ámbitos de inversión clave. Tras el hundimiento de la mayor promotora china, Evergrande, el mercado de la vivienda fue objeto de nuevas y férreas regulaciones. Las autoridades reguladoras chinas también prohibieron de forma efectiva las tutorías educativas con ánimo de lucro y endurecieron la normativa en torno a las empresas tecnológicas.

Al adentrarnos en 2022, los inversores en China también han tenido que digerir otros retos:

- Nuevas normativas destinadas a limitar los monopolios de las empresas tecnológicas y contribuir a redistribuir sus beneficios a la población china

- Disputa sobre las empresas chinas cotizadas en EE. UU., a las que las autoridades estadounidenses amenazan con excluir

- La agresión rusa en Ucrania, que pone en tela de juicio la aparente neutralidad de China y eleva la posibilidad de represalias de Occidente contra el apoyo chino al régimen ruso

Más confinamientos

La gota que ha colmado el vaso ha sido la última ola de contagios por COVID-19 (variante ómicron), que golpeó China a principios de marzo de 2022. Mientras los países desarrollados han ido retirando gradualmente las medidas de confinamiento, ya que las elevadas tasas de vacunación generaron un buen nivel de resistencia inmunológica contra la enfermedad, China ha mantenido su estrategia como al principio. Por tanto, desde principios de marzo de 2022, el Gobierno chino impuso nuevos confinamientos en varias regiones, y en grandes ciudades como Shanghái, que representa más del 3,8 % del PIB total de China. Ello ha provocado una caída del índice de directores de compras (PMI) de China, con los Markit/Caixin PMI de servicios y manufactura por debajo del umbral psicológicamente importante de 50: se sitúan en 42,0 y 48,1, respectivamente. Shanghái es también el puerto más grande del mundo, por lo que los confinamientos han causado una congestión del tráfico marítimo de mercancía pesada, y el último mes se ha duplicado el número de buques esperando a entrar.

Dicho esto, la aparición de otras malas noticias en las últimas semanas sobre la situación de la COVID-19 en Shanghái y el confinamiento en Pekín no provocaron una caída de las acciones chinas hasta sus mínimos de marzo. Ello podría sugerir que la caída de marzo fue una capitulación local por parte de la comunidad inversora en acciones chinas.

¿Cuáles son los próximos acontecimientos?

Hasta ahora, los indicios del mercado para el futuro próximo son relativamente positivos. Creemos que los casos de COVID-19 caerán cuando llegue el buen tiempo y las medidas de confinamiento se relajen. Dado que el estímulo presupuestario y monetario ya está ayudando a superar las expectativas del PIB del primer trimestre (el PIB del primer trimestre de 2022 creció un 4,8 % interanual, frente al 4,2 % previsto / la financiación social total en marzo de 2022 se situó en 4650 millones de yuanes, frente a las previsiones de 3550 millones de yuanes), las autoridades deberían acelerar sus medidas de relajación para mitigar los efectos del confinamiento. Entre las nuevas medidas se incluyen el recorte del coeficiente de reservas obligatorias para los bancos en 25 puntos básicos (pb) y el coeficiente de reservas obligatorias para los depósitos de divisas en un 1 % por parte del banco central de China (PBOC). Se espera que las medidas se aceleren con rapidez cuando los confinamientos toquen gradualmente a su fin.

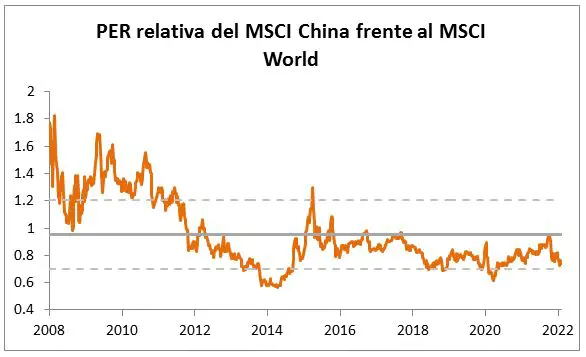

Los inversores han reducido su exposición al mercado chino, y el posicionamiento corto en renta variable china se situó entre las operaciones más populares[3]. La confianza de los inversores sigue siendo relativamente baja, con valoraciones cercanas a los mínimos registrados durante la crisis de la COVID-19. Además, aunque el Gobierno chino siga apuntando a un crecimiento del PIB del 5,5 % para 2022, las previsiones del mercado se han revisado a la baja de forma constante hasta el 4,9 %, lo que demuestra la escasa confianza en que China alcance el objetivo oficial. Creemos que estas previsiones serían objeto de nuevas revisiones negativas hasta que la situación de la COVID-19 se estabilice. Sin embargo, dado que el 20º Congreso del Partido Comunista tiene lugar durante el segundo trimestre de 2022, Xi Jinping pronto podría acelerar el apoyo presupuestario y monetario para garantizar su reelección.

¿Qué depara el futuro?

En última instancia, en un entorno mundial difícil para los activos de riesgo, la renta variable china podría superar a la renta variable mundial en los próximos meses, ya que creemos que todo está descontado en gran medida. Las noticias positivas, la relajación de las políticas monetarias y la estimulación de las condiciones crediticias podrían conferir apoyo a la renta variable china, mientras para otras regiones que sufren un endurecimiento de las condiciones financieras (Estados Unidos, Europa) no será así. Además, el fin de las medidas de confinamiento también debería ser un factor positivo.

Sin embargo, a largo plazo, la renta variable china podría hacer frente a un obstáculo estructural debido al proceso de «desglobalización» que se ha acelerado con la pandemia y la guerra en Ucrania. Además, la postura de China con respecto a Rusia podría penalizar sus relaciones con las economías occidentales y, en última instancia, su balanza comercial.

[1] Fuente: Ourworldindata.org

[2] Entre el 01/03/2022 y el 15/03/2022.

[3] Según la encuesta «Global Fund Manager Survey», Bofa Merill Lynch, 12 de abril de 2022