Tras la dimisión de Yoshihide Suga como primer ministro de Japón y de la presidencia del Partido Liberal Democrático (LDP), que ostenta el poder, las acciones japonesas se comportaron mejor que las del resto del mundo. La dimisión se consideró consecuencia de los bajos índices de aprobación antes de las importantes elecciones a la Cámara Baja del parlamento del país, la Dieta Nacional.

Las acciones japonesas despuntaron por los prontos resultados positivos del programa de vacunación contra la covid-19, que podrían permitir poner fin al estado de emergencia sanitaria en las 19 prefecturas del país. Sin embargo, el principal desencadenante del optimismo de los participantes del mercado fue la posibilidad de un gobierno sólido que adopte políticas reformistas y flexibles que vayan más allá de la «Abenomics».

¿Cómo de nuevo es «el nuevo»?

Fumio Kishida, que a finales de septiembre se convirtió en el nuevo presidente del LDP y, por ende, en el primer ministro fue anteriormente ministro de asuntos exteriores y ministro de defensa en el Gobierno de Shinzo Abe. Para ganar la batalla por el liderazgo de su partido, Kishida tuvo que asegurase el apoyo del primer ministro saliente, Suga, cuyos puntos de vista chocaban con parte del programa de Kishida, lo que no gustó mucho a los electores. Al inicio de su mandato, su índice de aprobación era de solo el 49 %1, mientras que cuando Abe asumió el cargo tenía un 66 % y Yoshihide Suga, que ocupó el cargo de primer ministro durante solo un año, entre 2000 y 2001, empezó con un 62 %.

En las elecciones a la Cámara Baja celebradas el pasado fin de semana, el LDP sorprendió positivamente, al demostrarse que al final los electores no deseaban penalizar demasiado al partido gobernante, manteniendo la coalición en el poder. En noviembre, el Gobierno presentará un nuevo plan fiscal. No creo que vayamos a ver cambios radicales en el crecimiento de Japón en 2022, pero se espera que el plan incluya algunas medidas para impulsar el consumo, lo que de paso ayudará a allanar el camino del LDP hacia la victoria en las elecciones a la Cámara Alta del próximo verano. Mientras tanto, se prevé que el Banco de Japón mantenga su postura flexible, reafirmándose como uno de los bancos centrales más moderados de los mercados desarrollados.

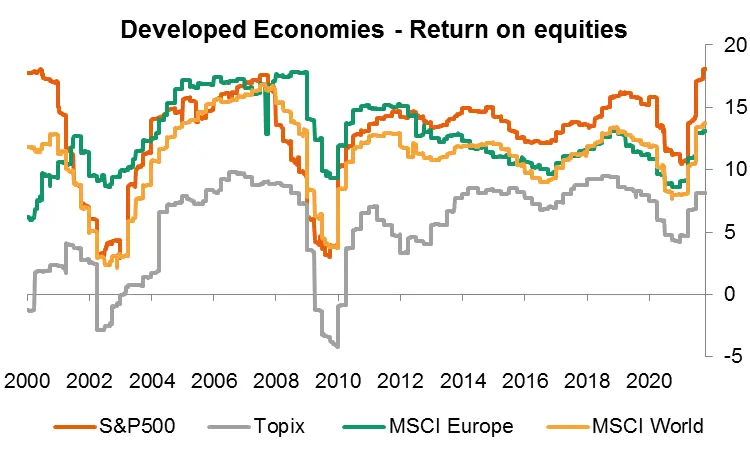

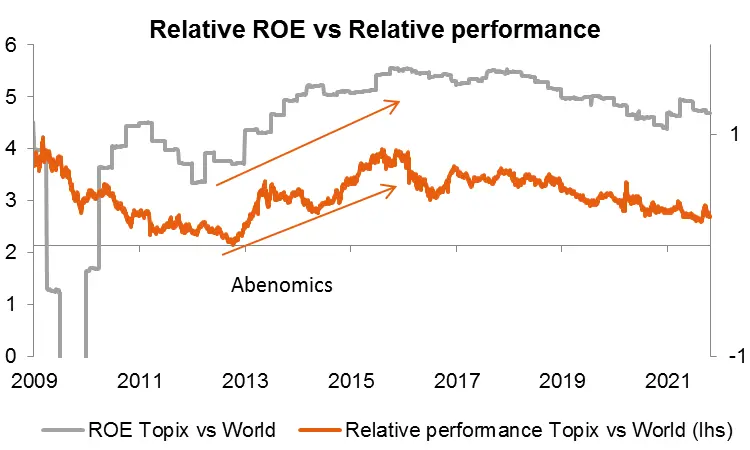

Sin embargo, los inversores ya descuentan todo esto, tal vez porque siguen esperando un nuevo impulso, como el que vimos con la adopción de la Abenomics. Durante ese periodo, el primer ministro Abe gozó de gran popularidad, lo que le permitió aplicar reformas ambiciosas para estimular los beneficios corporativos (rentabilidad financiera), al mejorar el gobierno corporativo (cuestiones como la introducción de consejeros independientes y la limitación a las participaciones cruzadas, por las que una empresa cotizada posee acciones en otras empresas cotizadas). Además, las importantes políticas de expansión cuantitativa y fiscal provocaron una depreciación del yen, antes sobrevalorado, de más de un 60 % en tres años, lo que tuvo el efecto deseado de elevar los ingresos de las exportaciones de Japón y generó a su vez un impulso positivo para la bolsa japonesa. El capital de los inversores extranjeros fluyó, lo que impulsó la rentabilidad de las acciones japonesas.

No se esperan fuegos artificiales

No esperamos que vuelva a suceder lo mismo y que la inversión directa se dispare. La rentabilidad financiera (ROE) lleva disminuyendo en Japón desde 2018 y actualmente es inferior a la de otros mercados desarrollados importantes. Además, y a pesar de la gran expansión monetaria, el yen no parece tener el mismo potencial de depreciación que a principios del Gobierno de Abe.

De momento seguimos positivos con respecto a Japón, al tratarse de una apuesta por el ciclo global, así como la rentabilidad superior prevista del estilo value y el aumento de los tipos de interés. También seguimos muy atentos al impacto del rápido aumento de los precios de la energía, ya que podría lastrar la recuperación económica de Japón. Esto se debe a que el país carece reservas nacionales significativas de cualquier tipo de combustible fósil, excepto carbón, e importa la mayoría de su petróleo, gas natural y otros recursos energéticos.

1 Fuente: NHK, Japantimes.co.jp