¿Pueden las estrategias Market Neutral de renta variable funcionar incluso en momentos de volatilidad de los mercados? Emmanuel Terraz, Director global de Retorno Absoluto y Renta Variable Cuantitativa y Director de estrategias market neutral nos da las claves

No es un secreto que es una tarea difícil de prever el momento idóneo de los mercados. En los mercados alcistas, los inversores rara vez piensan en ello; pero cada vez que los precios se desploman, muchos desean haber hecho más para proteger sus carteras. Algunos inversores tratan de descorrelacionar su cartera buscando fuentes de rentabilidad que no dependen de los mercados en general. Ese tipo de estrategias, encajan dentro del ámbito de estrategias de retorno absoluto.

Las estrategias Market Neutral de renta variable no pretenden depender de un entorno de mercado en particular. Su objetivo es generar rendimientos en cualquier tipo de mercado, con independencia del ciclo de mercado y las fluctuaciones en los mismos

¿Cómo lo hacen?

Existen diferentes tipos de estrategias. En Candriam, creemos que combinar estrategias complementarias es clave para generar rentabilidad. Por ejemplo, las estrategias de reajuste de índices son más eficaces cuando existen niveles significativos de dispersión en los mercados. Por nuestra parte, hemos realizado estudios que muestran que las estrategias de valor relativo suelen funcionar cuando la dispersión es reducida. Esto significa que cuando se combinan estas dos estrategias, pueden ofrecer beneficios de diversificación eficaces y proporcionar buenas rentabilidades ajustadas al riesgo, independientemente de la dirección del mercado. Combinar enfoques complementarios también puede ofrecer una respuesta a la pregunta de si una estrategia de renta variable neutral puede producir ganancias en la mayoría de entornos de mercado.

Utilizado en una cartera con diferentes tipos de activos, una estrategia neutral de renta variable puede estabilizar el rendimiento de una cartera. Dado que estas estrategias están menos correlacionadas con las clases de activos más tradicionales, también pueden contribuir a reducir la volatilidad de la cartera y, por tanto, a sus riesgos.

Trayectoria de Candriam

En Candriam, llevamos casi 20 años gestionando estrategias de este tipo. El proceso de inversión, cuyo objetivo es proteger las carteras frente a tendencias direccionales del mercado, ha demostrado su eficacia durante periodos turbulentos. Por lo tanto, hemos sido capaces de ceñirnos a nuestro probado proceso: identificar oportunidades y tomar posiciones cuando el ratio rentabilidad/riesgo es atractivo.

Nuestro proceso de inversión combina dos estrategias complementarias de arbitraje, es decir, compra y venta de acciones. En primer lugar, las posiciones de arbitraje se toman en los principales índices mundiales, como el S&P 500 o el Euro Stoxx, para beneficiarse de las fluctuaciones de precios durante su reajuste regular. Los índices suelen reequilibrar en un calendario consistente, pero el calendario puede variar según el proveedor. Durante este proceso los índices añaden o/y eliminan los valores y modifican las ponderaciones de los componentes existentes del índice. Toda esta actividad afecta a las cotizaciones en la bolsa de valores. Esto significa que, en periodos volátiles, en el momento de reequilibrar los principales índices, el mercado exhibe una volatilidad aún mayor.

Por último, construimos posiciones de arbitraje en la cartera basándose en estrategias de valor relativo. A este respecto, el objetivo es explotar las diferencias de precio relativas entre dos instrumentos similares, como dos valores del mismo sector.

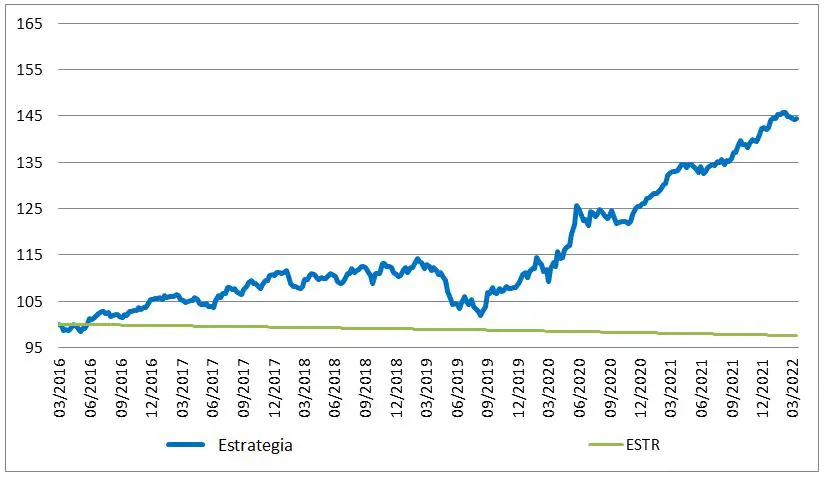

Gráfico 1: Estrategia neutral de renta variable

Fuente: Bloomberg y Candriam, a marzo de 2022

Cuantitativo y cualitativo

Al seleccionar los contratos para incluir en nuestras carteras, los dos aspectos complementarios de nuestro proceso son particularmente útiles en estos tiempos turbulentos. En primer lugar, utilizamos herramientas cuantitativas para identificar oportunidades de inversión. Es importante señalar que este método es independiente del flujo de noticias y de la volatilidad de los mercados. En segundo lugar, a través del proceso de valoración y el análisis cualitativo que aplicamos antes de adoptar una posición específica, somos capaces de entender los factores de riesgo clave asociados a cada oportunidad de inversión y cómo pueden afectar a nuestra cartera. Este proceso nos permite ajustar el tamaño de nuestras posiciones y cubrirlas de manera eficiente en el mercado actual.

¿Qué hay de la competencia?

No tenemos competidores directos, sino sólo competidores indirectos que implementan estrategias de rentabilidad absoluta diferentes.

La mayoría de gestores de fondos long/short han reducido significativamente su apalancamiento a mediados de marzo de 2020 debido al aumento de la volatilidad en este periodo. Esto ha tenido un impacto drástico en muchos inversores: cuanto más fondos negocian con la misma operación, lo peor es el impacto en el precio del valor en el que tratan de negociar. El volumen transitorio aumenta el efecto sobre el precio. Dado que estas operaciones provocaron un efecto dominó que llevó a que otros fondos alcancen límites de stop loss, estas también comenzaron a vender posiciones. Como resultado, muchos fondos implicados en transacciones de esta naturaleza se vieron gravemente afectados y sufrieron fluctuaciones significativas en su valor liquidativo.

Creemos que las fortalezas del enfoque de Candriam son nuestro proceso de inversión único que combina enfoques cuantitativos y cualitativos, así como la compatibilidad de nuestras estrategias con el fuerte aumento de la inversión pasiva, que se ha convertido en una de las principales tendencias del mercado.