Un extraordinario 2020

Como explicamos en mayo de 2020, tras la extraordinaria rentabilidad superior de los valores de calidad y de crecimiento en el primer semestre de 2020, el mercado inevitablemente debía reequilibrar algunas exageraciones. De manera notable, las diferencias de rentabilidad y de valoración entre los diferentes estilos de inversión debían provocar una “vuelta atrás”.

A la hora de analizar el gráfico, resulta útil considerar lo que constituye “Crecimiento” o “Valor”.

- Los títulos de crecimiento, definidos de manera tradicional como títulos con un crecimiento más elevado de los beneficios, generalmente se venden de acuerdo con unas valoraciones más altas. El MSCI© Europe Growth Index, diseñado para representar el 50% de la capitalización de mercado del MSCI© Europe, se define mediante un análisis factorial del crecimiento futuro EPS (Beneficio por acción – “Earnings per Share”) a largo y a corto plazo, el crecimiento actual, el EPS histórico a largo plazo y el crecimiento de las Ventas.

- Los títulos de valor, definidos de manera tradicional como títulos que presentan un precio más bajo en relación con los beneficios o los activos, se definen para el MSCI© Europe Value Index utilizando un modelo factorial del Valor Contable con respecto al Precio, el P/E (Rendimiento por Acción) futuro y la Rentabilidad de Dividendos.

La lógica y nuestras herramientas de monitorización de estilo cuantitativo nos mostraban claramente que este entorno provocaría más pronto o más tarde un efecto “péndulo”. Además, nuestros analistas percibían los mismos extremos de estilo en sus modelos de valoración.

Estas expectativas comenzaron a materializarse a partir de noviembre de 2020, cuando las noticias acerca de las perspectivas sobre la vacuna tranquilizaron a los mercados y el final gradual de la crisis parecía posible.

Actualmente en los mercados financieros, el término “normalización” se encuentra en boca de todos, tal y como demuestra específicamente el reposicionamiento de las curvas de los tipos europeos y estadounidenses.

Esta esperanza acerca de la normalización económica está acelerando la rotación actual desde los títulos de crecimiento hacia los títulos de valor, con los productos básicos y los sectores sensibles a los tipos de interés a la vanguardia. Estos valores incluyen los títulos de empresas petroleras, que fueron objeto de un fuerte descuento durante un tiempo, y las finanzas, en especial, los bancos, que fueron duramente castigados durante la pandemia.

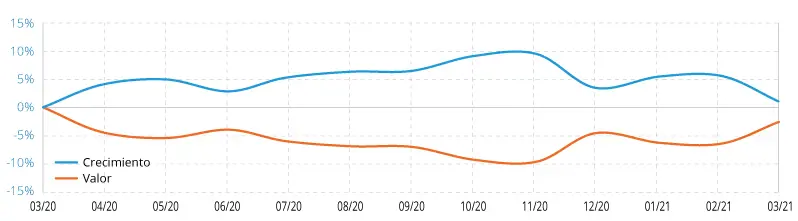

Diferencial de Rentabilidad Acumulada a 1 Año con respecto al MSCI Europe (%)

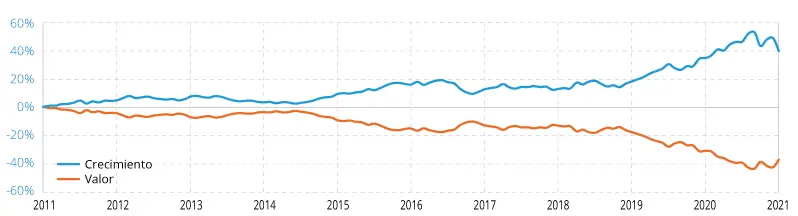

Diferencial de Rentabilidad Acumulada a 10 Años con respecto al MSCI Europe (%)

Fuente: Candriam. Bloomberg. Value = MSCI© Europe Value Net Return EUR; Growth = MSCI© Europe Growth Net Return EUR.

Las rentabilidades pasadas de un determinado instrumento financiero o índice no son indicadores fiables de las rentabilidades futuras

¿Qué sucederá ahora?

Todas las rotaciones importantes hacia el estilo de “Valor” ocurridas en los últimos años -en 2009, 2013 y 2016- han durado solo seis meses como máximo.

Seis meses han sido suficientes para rectificar las diferencias de valoración o de rentabilidad relativa después de periodos con una fuerte rentabilidad superior de los títulos de calidad/crecimiento. Marzo de 2020 fue el mes en el que aparecieron todos los peligros en los mercados financieros. Los inversores se trasladaron a las empresas más seguras, las mejor financiadas, las mejor gestionadas, las más rentables y las más prometedoras, generalmente aquellas empresas con una fuerte ventaja competitiva. Algunos sectores de alta calidad se beneficiaron de la crisis gracias a su visibilidad, y también gracias a su estatus como beneficiarios de la crisis sanitaria. Las tecnologías y los equipamientos sanitarios formaban parte de estos sectores. El miedo produjo una exageración de los flujos de inversión, que empezaron a revertir a partir de noviembre de 2020. Esta rotación ha estado sucediendo desde hace casi cinco meses.

Si creemos en los modelos, o de manera más seria, en nuestras herramientas de monitorización y en nuestros modelos de valoración, nos estamos aproximando al final de este periodo de rotación. Dos terceras partes de esta fase del mercado ya se han completado. Lo que ocurra a continuación, en las próximas semanas, dependerá de si los tipos a largo plazo continúan aumentando hasta el 2%, o incluso más, en Estados Unidos, y por encima del -0,2% o incluso el 0% en Alemania.

Siempre resulta difícil determinar los tiempos de los mercados. El final de la rotación dependerá asimismo del final de los flujos de reposicionamiento de los inversores institucionales, cuyas carteras presentaban una calidad extremadamente alta en 2020 e incluso mucho antes, y con buenos motivos. Estos flujos pueden por sí mismos ampliar la rotación más allá del punto de equilibrio de manera temporal.

Todavía consideramos que los títulos rentables de crecimiento/calidad pueden lograr una significativa rentabilidad superior a largo plazo. En nuestro artículo de mayo de 2020, debatimos la probabilidad de una rotación, pero también anticipamos que tendría una duración transitoria.

Creemos que los títulos de valor que actualmente se benefician de la rotación de estilo solo pueden dominar si el crecimiento económico se acelera más allá de los planes de estímulo de las autoridades políticas y monetarias. Esta aceleración claramente no constituye nuestro escenario central, teniendo en cuenta la magnitud de los déficits gubernamentales y de los niveles de deuda en todo el mundo, en especial, en Estados Unidos y Europa. Tras la política de estímulo, prevemos un escenario de austeridad fiscal, así como la recurrencia de las tendencias deflacionistas. En este contexto, solo las empresas que sean capaces de generar su propio crecimiento rentable, en especial a través de la innovación, podrán crear valor en una economía estancada. Esto debería generar una rentabilidad de la renta variable a largo plazo.

El nuevo contexto ha supuesto la creación de oportunidades. Nuestro posicionamiento se beneficiará de nuevo del estilo de inversión de crecimiento/calidad en los próximos meses, a través de la capitalización de valoraciones más atractivas. Buscamos segmentos económicos que van a experimentar una aceleración en los próximos años, con el telón de fondo de las nuevas regulaciones, ESG o en otros ámbitos, y de la innovación.