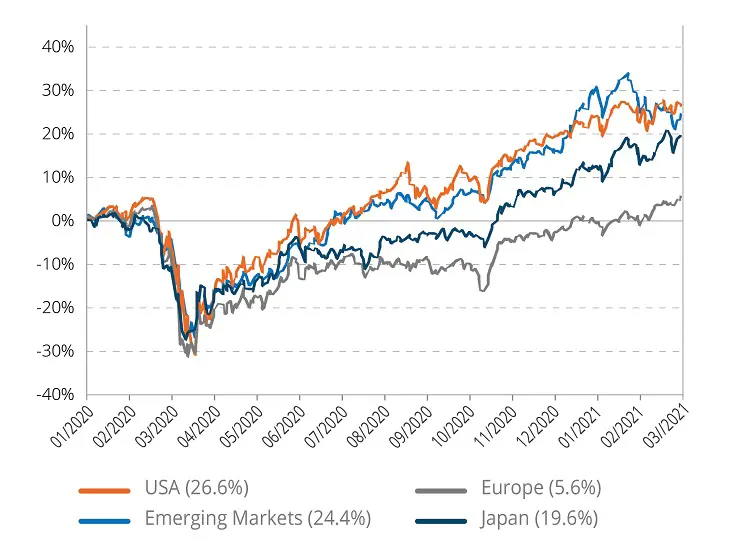

Numerosos índices de renta variable han alcanzado máximos históricos. Es el caso del índice estadounidense S&P500, con un alza del 26% desde enero de 2020, del índice de renta variable emergente (MSCI Emerging Markets), con un incremento del 24%[1], ¡e incluso el índice japonés Nikkei que ha alcanzado su nivel de precios de principios de 1989! Cuando se ven estas cifras y gráficos, la crisis sanitaria parece haber quedado atrás. Lo que produce este sentimiento de incomodidad en los inversores desde hace muchos meses es que los mercados financieros parecen ir por delante de nuestra realidad cotidiana. Hemos encontrado algunas explicaciones racionales que justifican este comportamiento de los mercados. La composición de los índices bursátiles solo refleja de manera imperfecta el tejido económico que nos rodea. El índice bursátil estadounidense constituye el símbolo de este fenómeno con una concentración históricamente elevada de «mega-capitalizaciones», mayoritariamente vinculadas al sector de la tecnología, que se ha beneficiado de la crisis del Covid. La explicación de la buena rentabilidad de los activos de riesgo se debe buscar en los apoyos monetarios y fiscales de una magnitud sin precedentes que han permitido una buena resiliencia por parte de la mayoría de las economías de los grandes países y una limitación del número de bancarrotas. El impacto económico de la segunda y de la tercera ola de la pandemia es mucho menor que el de la primera, en especial en el sector de la fabricación que está experimentando una expansión en casi todos los países.

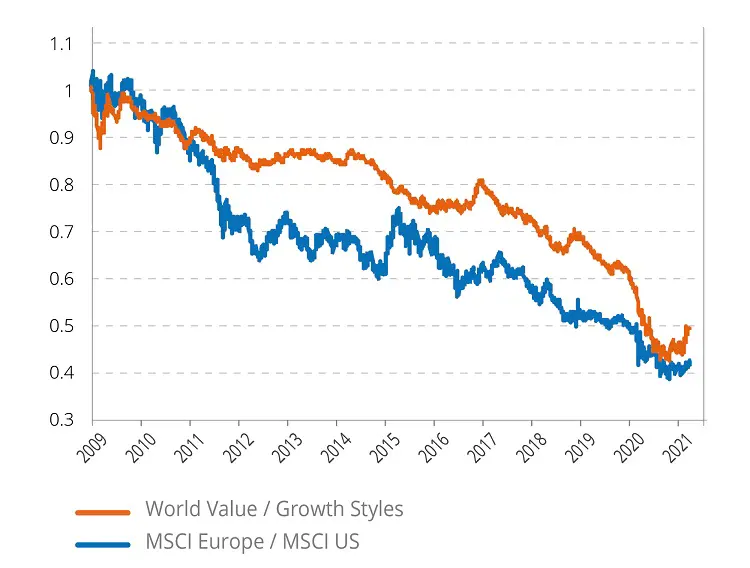

El anuncio de la notable eficacia de las vacunas de ARN en el mes de noviembre de 2020 y el inicio de las campañas de vacunación han aportado un nuevo impulso a los activos de mayor riesgo: títulos de renta variable, materias primas. En unos meses se ha recuperado una buena parte del retraso en términos de rentabilidad entre valores «cíclicos» y «defensivos», y posteriormente entre activos de «valor» y de «crecimiento». ¿Se ha completado ya este reequilibrio? ¿La reapertura de nuestras economías se ha integrado ya en los precios? La observación histórica nos muestra que, en la medida en que nos encontramos en una fase de recuperación económica, acompañada por un aumento de los tipos, es necesario continuar otorgando preferencia a los activos cíclicos y de «valor». La dinámica de sus beneficios por acción se empezará a acelerar y superará en gran medida la parte más defensiva y de crecimiento del mercado. Los mercados financieros anticipan la recuperación económica, pero dicha recuperación todavía no ha comenzado realmente, sobre todo en Europa… La exuberancia que han experimentado determinados activos desde marzo de 2020 dentro de un contexto de una gran liquidez puede afectar ahora a los sectores más tradicionales cíclicos y de valor, que se beneficiarán a pleno rendimiento del boom del consumo previsto para los próximos meses. El precio de la bitcoin se ha multiplicado por 6 desde marzo de 2020, el precio de la acción de Tesla se ha multiplicado por 10, y el precio del cobre se ha duplicado, por citar algunos ejemplos. Se pueden esperar razonablemente algunas sorpresas aunque la recuperación económica debería ser fuerte y rápida. La inflación y los tipos de interés pueden superar temporalmente las expectativas de alcanzar un consenso relativamente prudente, y generar una rentabilidad muy superior de los activos / regiones / sectores que se han beneficiado tradicionalmente de este hecho. Europa se mantiene dentro de este contexto como una buena elección, así como los sectores bancarios y los valores vinculados a las materias primas.

[1] Datos a 30/03

Fuente: Bloomberg